让不懂建站的用户快速建站,让会建站的提高建站效率!

在光伏行业周期波动与众人能源转型加快的配景下,光伏逆变器龙头阳光电源(300274.SZ)凭借肃肃增长的功绩明白脱颖而出。

2025年前三季度,阳光电源的营收和净利润均已矣双位数增长,盈利智商握续进步。这一亮眼成绩的背后,离不开其逆变器业务沉着基本盘,更收货于储能业务的爆发式增长。本年上半年,该公司储能业务营收初次率先光伏逆变器,国外市集布局的深入亦鼓励国外营收反超国内。如今,对准AI数据中心储能新赛谈,阳光电源正在霸占翌日增长的新高地。

2025年以来,阳光电源股价累计高涨超161%,其开脱行业周期的孤苦行情,折射出市集对其多元化布局与永恒发展后劲的高度认同。

光伏下行周期,阳光电源逆势增长

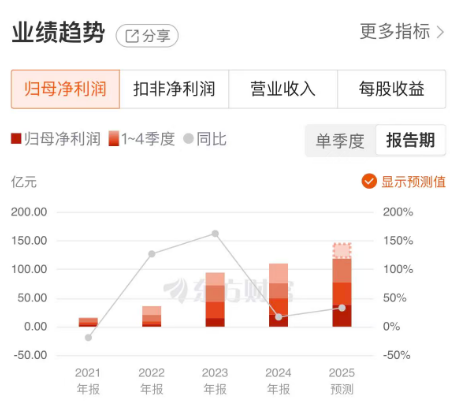

2025年前三季度,阳光电源的功绩连接保握快速增长态势,公司已矣营收664亿元,同比增长33%;归母净利润118.8亿元,同比增长56%。其毛利率、净利率略有进步,每股收益从2024年前三季度的3.7元进步到2025年前三季度的5.7元,合座盈利智商握续进步。

回溯其功绩可知,2024年阳光电源已矣营收778.57亿元,同比增长7.76%;归母净利润为110.36亿元,同比增长16.92%。相较而言,客岁光伏主产业链(硅料、硅片、电板片、组件)龙头企业浩繁亏蚀数十亿元,而阳光电源却已矣了超百亿元盈利。

再往前看,2021年至2023年,阳光电源已矣营收分手为241.4亿元、402.6亿元、722.5亿元;归母净利润分手为15.83亿元、35.93亿元、94.4亿元,功绩握续肃肃增长。

在光伏行业下行周期,阳光电源仍能已矣高额盈利,业内东谈主士以为有三方面原因:一是与主产业链四个门径比较,逆变器业务的竞争方式较好;二是其布局多年的第二增长弧线——储能系统业务运转拉动功绩增长;三是其在前述两个畛域的工夫、产物、品牌都处于率先地位,而况国外业务布局率先。

据了解,逆变器将太阳能电板组件产生的直流电转为相易电,以供并入电网或供负载使用,是光伏系统的中枢开荒之一。同期,光伏逆变器位于光伏产业链的卑劣,在光伏电站的老本组成中,其占比不及10%,由于下搭客户对其价钱变化的敏锐度较低,因此光伏逆变器的价钱波动相对更为沉稳。

更为要紧的是,众人光伏逆变器市集呈现出“两超多强”的竞争方式,阳光电源和华为永恒稳居行业第一梯队,在众人市集的出货量以及工夫集中方面,远远率先第二梯队的企业,这使得该畛域的价钱竞争相对较为任性。

事实上,逆变器的工夫门槛相对较高,头部企业可通过产物迭代驱动各异化竞争,同期借助范围化采购裁汰老本,以众人渠谈布局和品牌溢价占据高毛利市集。

光伏逆变器等电力电子补救开荒当作阳光电源的基本盘,功绩明白沉着。2025年上半年,该业求已矣营收153.27亿元,同比增长17.06%。

笔据公司败露,客岁阳光电源逆变器众人发货147GW,同比增长13.08%;其光伏逆变器在众人的市占率约为25.2%,而况出货量皆集十年保握众人率先。

阳光电源治理层预测,2024年到2030年光伏需求的年复合增长率在10%以上,逆变器业务将陪伴光伏市集的发展而稳步增长。

储能营收首超光伏逆变器国外营收反超国内

阳光电源致密的功绩明白,离不开公司在储能赛谈的率先布局。

2014年,阳光电源与三星SDI开荒搭伙公司,运转布局储能业务。2022年前后,跟着光伏、风电装机范围扩大,为了平抑气候发电的不沉着性,储能需求握续进步。但2021年至2022年,由于上游原材料碳酸锂价钱较高,储能毛利率承压,2023年以来,跟着碳酸锂降价,储能的毛利率大幅进步。2024年,阳光电源储能系统众人发货28GWh。

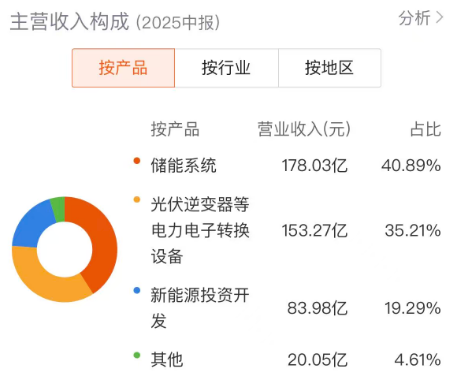

2025年上半年,阳光电源的储能业务营收初次率先光伏逆变器业务。笔据公司败露,其储能系统买卖收入达到178.03亿元,同比增长127.78%,占总营收比重达到40.89%。

2024年毛利率36.69%的储能系统业务,到本年上半年毛利率已达到39.92%,较其本处事内率先的光伏逆变器毛利率35.74%更胜一筹。当今,储能业务已成为阳光电源市集估值的中枢驱能源。

阳光电源此前在电话相易会上裸露,公司本年储能出货谋略为40GWh至50GWh。预测来岁众人储能市集还会保握较高增速,约40%至50%。

该公司同期指出,在新能源装机达到一定比例后,需要靠储能来均衡,储能增多后又给新能源带来新的发展空间,新能源和储能基本是螺旋式上升的发展逻辑,这个逻辑也一直在欧洲、好意思国、亚太等市集演绎。

国外市集方面,阳光电源的储能发货结构握续优化,国外发货占比从客岁同期的63%增长至83%。该公司暗示,合座看国外市集盈利智商更有上风,是以国外的发货占比更高一些。笔据公司败露,本年上半年阳光电源的国外营收初次率先国内市集的营收。从三季报来看,该公司把业务重点进一步向国外延迟。

从市集远景的角度来看,阳光电源预测欧洲翌日三年储能增速达50%傍边,好意思国由于AI发展带来无数新增电力负荷需求,中东非市集大名堂握续招标落地,亚太市集也保握快速增长,储能由正本的点状市集造成众人全面着花。

中信建投以为,预测阳光电源的毛利率将沉着在现时市集预期的水平之上。主要原因有三点:一是现时储能需求众人多点着花,预测2025年众人增速保握在40%至50%,同期列国更看中构网型储能,供给需要各异化而非同质化竞争;二是泰西市集参预门槛较高,且好意思国市集主要竞争敌手是特斯拉、Fluence等报价高的原土企业,廉价竞争风险较小;三是好意思邦原土储能电芯产能较少,短期内原土化比较艰苦,可通过向客户调价、移动供应链等闪避关税风险。

对准AI数据中心,霸占翌日增长高地

跟着数字经济的茁壮发展,数据中心当作算力基础按次的中枢载体,其对高效储能处治决策的需求日益热切,这也为阳光电源的储能业务开辟了新的增漫空间。

本年5月,阳光电源晓示开荒东谈主工智能数据中心(AIDC)奇迹部的举措,不仅激励市集高度柔柔,更被机构世俗看好。机构以为,阳光电源在巩固传统储能市集上风的同期,有望在AI数据中心这一高后劲赛谈加快打破。

关于数据中心而言,储能至关要紧。储能不错匡助数据中心处治容量的问题,而况数据中心波动较大,需要储能复旧峰值的负荷。同期,数据中心用电老本高,通过储能不错诊疗用电战略已矣峰谷套利,裁汰电费。

不错说,数据中心的刚劲需求将带动配储需求,国表里厂商都在积极商酌。据阳光电源先容,公司将与国际头部云厂商、国内头部互联网企业开展互助,进行产物立项和开发,争取在2026年已矣产物的落地和小范围请托。

在业内东谈主士看来,现时数据中心电源正在从正本UPS为主的相易供电系统,向800V直流供电系统演进,而阳光电源在高压、固态变压器等畛域都有一定的工夫千里淀。

本年以来,阳光电源的股价累计涨幅达到161.25%,其股价启动期间和高涨高度早已脱离光伏行业走出孤苦行情,这背后或是市集对其在储能行业发展远景的渐渐认同。

天元证券官网-线上股票杠杆注册-散户炒股怎么配资开户提示:本文来自互联网,不代表本网站观点。